| Le tournant |

La crise mondiale du crédit satténue et la plupart des pays sont sur la voie de la reprise.

Toutefois, la route qui mène à cette reprise pourrait être longue et cahoteuse, dans certains cas.

Voilà une excellente occasion pour le Canada de damer le pion aux autres pays industrialisés : lactivité manufacturière est repartie à la hausse, surtout dans le secteur automobile, et la demande pour les produits de base, tels que le pétrole et les métaux de base, ne cesse de croître. Lindice S&P/TSX surpasse les indices boursiers des autres pays du G7 depuis le début de lannée, surtout en données corrigées des effets de change.

|

|

| Sachez interpréter les différentes formes de la courbe des taux |

Comment les modifications de la courbe des taux peuvent influer sur votre portefeuille.

Linvestisseur indépendant, sil veut faire des choix éclairés, se doit dexploiter la capacité prédictive de toutes les informations à sa disposition à légard des marchés. La courbe des taux est un outil de cette nature que bien des gens, malheureusement, connaissent mal. Illustration de la relation entre les taux dintérêt à court et à long terme, cette courbe est un indicateur économique et financier prévisionnel privilégié pour beaucoup danalystes et dinvestisseurs. Pour ceux qui se donnent la peine de bien la comprendre, la courbe des taux est un point de repère précieux dans la formulation de scénarios relatifs aux taux dintérêt et à lactivité économique.

|

| Êtes-vous de type action ou obligation? |

Répondre à cette question pourrait vous éviter de manquer dargent à la retraite, a dit Moshe Milevsky, professeur de finance à la Schulich School of Business de lUniversité York et économiste spécialisé en retraite, lors dune récente entrevue avec BMO Ligne daction.

Chacun dun nous possède un capital humain, soit un ensemble de connaissances et de compétences qui lui permettent de produire un travail générateur de valeur économique. Le capital humain du propriétaire dune petite entreprise est de type « action ». Par conséquent, son portefeuille devrait contenir peu de placements risqués, estime M. Milevsky. À linverse, le babyboomer au service de lÉtat, qui jouit dun régime de retraite à prestations déterminées, appartient au type « obligation » et peut se permettre dinvestir dans des titres risqués.

|

| Obtenez 1 300 milles de récompense AIR MILES |

Cest léquivalent dun vol gratuit* pour New York**.

Déposez ou transférez 100 000 $ en nouveaux fonds dans un nouveau compte ou dans votre compte actuel au plus tard le 31 octobre 2009 et vous recevrez 1 300 milles de récompense AIR MILESMD.

Pour être admissible à cette promotion, vous devez vous inscrire.

Pour en savoir plus, ouvrez une session et lisez votre message personnalisé dans maConnexion MD.

* Toutes les récompenses offertes sont assujetties aux conditions générales du Programme de récompense AIR MILES.

** Pour connaître les détails, consultez les modalités.

|

| Le tournant |

|

La crise mondiale du crédit satténue et la plupart des pays sont sur la voie de la reprise.

Toutefois, la route qui mène à cette reprise pourrait être longue et cahoteuse, dans certains cas.

Voilà une excellente occasion pour le Canada de damer le pion aux autres pays industrialisés : lactivité manufacturière est repartie à la hausse, surtout dans le secteur automobile, et la demande pour les produits de base, tels que le pétrole et les métaux de base, ne cesse de croître. Lindice S&P/TSX surpasse les indices boursiers des autres pays du G7 depuis le début de lannée, surtout en données corrigées des effets de change.

Lindice S&P/TSX affiche un rendement de 20 % depuis le début de lannée, en dollars canadiens, comparativement au rendement plus modeste de lindice S&P 500 (15 %). Exprimé en dollars américains, toutefois, le rendement de lindice phare de la Bourse de Toronto est autrement plus impressionnant : 35 %! Lintérêt dinvestir dans les actifs canadiens nest pas passé inaperçu aux yeux des participants aux marchés mondiaux. La vigueur du huard témoigne de ces perspectives favorables, et notre monnaie devrait atteindre la parité avec le billet vert au cours des 18 prochains mois, ce qui ne manquera pas de gruger les rendements des placements libellés en dollars américains.

Certes, un huard fort nuit à la compétitivité de nos exportateurs, mais sera certainement bénéfique lorsque léconomie américaine prendra du mieux, comme le succès du programme américain de « prime à la casse » a permis de le constater. Ce programme de courte durée, visant à inciter les propriétaires de vieux véhicules particulièrement voraces en carburant à les échanger contre de nouveaux véhicules moins énergivores, a remporté un tel succès que le département américain du Transport a dû augmenter ses effectifs pour traiter les remboursements des concessionnaires, et certains dentre eux ont raté des ventes en raison de lépuisement des stocks. Cette situation a provoqué une forte augmentation de la production automobile pour les troisième et quatrième trimestres, et les travailleurs récoltent enfin les fruits dune reprise dans ce secteur.

Le marché américain de lhabitation a touché son creux, en grande partie à cause dune plus grande accessibilité. Les acheteurs dun premier logement sont les grands gagnants, en raison du crédit dimpôt auquel ils ont droit. Au Canada, le marché de lhabitation est en pleine effervescence depuis le printemps, ce qui compense pour la chute des ventes en janvier et février. Le regain de vigueur sur le marché américain de lhabitation stimulera les exportations canadiennes de bois duvre, de cuivre et dautres matériaux de construction. En outre, des ventes solides de logements au pays entraînent une croissance des dépenses pour les meubles ainsi que pour les appareils électroménagers et électroniques.

Lindice de confiance des consommateurs canadiens est lun des plus élevés parmi les pays du G7, et pour cause. Notre système bancaire na pas subi de pertes énormes, comme ce fut le cas dans dautres pays, et la valeur nette des ménages a relativement bien tenu le coup, comparativement à ce qui sest passé chez nos voisins du Sud, où la valeur de réalisation nette des propriétés a fondu et où le marché boursier a traîné la patte.

Les banques centrales laisseront certainement leurs taux dintérêt à des niveaux peu élevés au cours des prochains mois, malgré les effets inflationnistes appréhendés par certains. Au Canada, linflation a été exceptionnellement faible, inférieure au niveau cible de la Banque du Canada, de sorte que cette dernière ne risque pas de resserrer sensiblement sa politique monétaire au premier semestre de lan prochain. Les banques centrales de la plupart des pays industrialisés joueront de prudence, étant donné que la reprise de léconomie reste tributaire du soutien de lÉtat (particulièrement aux État-Unis, mais moins au Canada).

La reprise qui se dessine sera vraisemblablement plus faible que les précédentes. Dans bien des pays, on craint encore que le système bancaire subisse des pressions, en raison de laugmentation des pertes sur prêts, surtout dans limmobilier commercial, et que les banques et ménages américains mettront beaucoup de temps à réduire leurs dettes. Tant en Europe quaux État-Unis, les autorités monétaires craignent, par exemple, que les mesures visant à relancer les ventes dautomobiles naient eu pour effet que dinciter les consommateurs à devancer ces dépenses, et que le taux de chômage élevé poussera plutôt les consommateurs à réduire leurs dépenses. Ils craignent aussi que la reconstitution des stocks, qui contribue à alimenter la croissance actuellement, ne se termine dici la fin de lannée.

La croissance pourrait ralentir et même de sinverser momentanément, toutefois les effets combinés de la solide remontée des économies émergentes, des taux dintérêt peu élevés et de latténuation de la crise du crédit devraient se traduire par une reprise modeste mais durable en 2010 et en 2011. Et comme le dollar américain reste vulnérable, le marché boursier canadien devrait continuer de damer le pion à celui des autres pays du G7.

Sherry Cooper est stratège en économie mondiale et vice-présidente à la direction, BMO Groupe financier et économiste en chef, BMO Marchés des capitaux.

|

| Sachez interpréter les différentes formes de la courbe des taux |

|

Comment les modifications de la courbe des taux peuvent influer sur votre portefeuille.

Linvestisseur indépendant, sil veut faire des choix éclairés, se doit dexploiter la capacité prédictive de toutes les informations à sa disposition à légard des marchés. La courbe des taux est un outil de cette nature que bien des gens, malheureusement, connaissent mal. Illustration de la relation entre les taux dintérêt à court et à long terme, cette courbe est un indicateur économique et financier prévisionnel privilégié pour beaucoup danalystes et dinvestisseurs. Pour ceux qui se donnent la peine de bien la comprendre, la courbe des taux est un point de repère précieux dans la formulation de scénarios relatifs aux taux dintérêt et à lactivité économique.

Quest-ce exactement que la courbe des taux? Quest-ce qui détermine sa forme? Comment lutiliser pour diagnostiquer létat des marchés et se faire une idée de leur orientation future?

Maîtriser les notions de base

Également appelée structure par échéances des taux dintérêt, la courbe des taux est simplement une courbe représentant les taux de rendement à léchéance que rapporteront des obligations de même type à échéances diverses. Les échéances, qui vont généralement de 3 mois à 30 ans, sont représentées à lhorizontale, sur laxe des x, tandis que les taux sont représentés à la verticale, sur laxe des y. Un simple coup dil permet à linvestisseur de constater la relation entre taux et échéance.

On peut tracer une courbe des taux pour à peu près tous les types de titres de créance; la courbe la plus couramment utilisée est celle des obligations émises par le gouvernement fédéral. Les obligations dÉtat sont généralement considérées comme dépourvues de risque et couvrent la quasi-totalité des échéances, soit de 3 mois à 30 ans. Cela fait en sorte que les différences entre les taux, quon désigne généralement par le terme décarts de taux, sexpliquent entièrement par les différences entre les échéances et non par quelque autre facteur, comme le risque de crédit ou le risque dilliquidité.

On considère depuis longtemps la pente de la courbe des taux comme un bon indicateur prévisionnel de lactivité économique. Cette pente renseigne linvestisseur sur lorientation des taux dintérêt et de léconomie anticipée par les marchés. Il est essentiel de savoir interpréter la forme de la courbe pour être en mesure délaborer des scénarios valables.

Les différentes formes de la courbe des taux

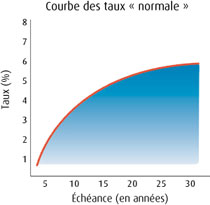

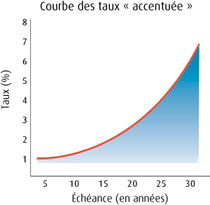

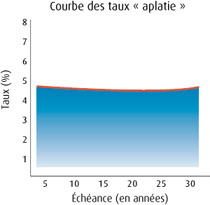

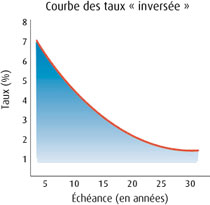

La courbe des taux peut prendre une ou lautre des principales formes suivantes : normale, accentuée, aplatie, inversée.

Courbe normale. Une courbe des taux est dite normale lorsque les taux à court terme sont inférieurs aux taux à long terme pour un même type dinstrument de créance. Également appelée courbe des taux positive, cette courbe est la plus courante. Elle est considérée comme normale du fait que la détention des obligations à long terme, plus vulnérables que les obligations à court terme à des risques comme les risques dinflation et de défaillance, est mieux rémunérée. Pour les investisseurs, une courbe des taux normale est habituellement un indicateur de bonne santé et de croissance de léconomie.

Courbe accentuée. Une courbe accentuée se forme lorsque les taux à long terme sont nettement plus élevés que les taux à court terme, ce qui fait que la pente de la courbe est prononcée. Une telle évolution correspond habituellement à un assouplissement de la politique monétaire et révèle des anticipations de forte augmentation des taux dintérêt. Les investisseurs exigent en conséquence des taux plus élevés pour les échéances éloignées. Dans le passé, on a souvent observé une courbe positive à forte pente avant une reprise de lactivité économique. Les investisseurs considèrent habituellement quune courbe accentuée annonce une forte croissance économique. Une telle croissance saccompagne parfois dune accélération de linflation et généralement dun durcissement de la politique monétaire et dune augmentation des taux dintérêt, deux évolutions de nature à miner la rentabilité des obligations.

Courbe aplatie. Une courbe des taux est dite aplatie lorsque les taux à court terme et les taux à long terme sont plus ou moins identiques. Une telle configuration peut se rencontrer lorsquune banque centrale majore ses taux dintérêt afin de refroidir une économie en forte croissance. Les taux obligataires à court terme montent sous leffet des majorations de taux dintérêt, tandis que les taux obligataires à long terme se maintiennent ou se replient en parallèle avec les anticipations dinflation. Une courbe aplatie présente un tracé irrégulier et se rencontre généralement pendant la période de transition qui précède la formation dune pente ascendante ou descendante. Pour beaucoup dinvestisseurs, une courbe aplatie préfigure un ralentissement économique.

Courbe inversée. On dit dune courbe des taux quelle est inversée ou négative lorsque les taux à court terme sont plus élevés que les taux à long terme, c'est-à-dire lorsque la courbe présente une pente négative. Les situations de courbe inversée sont rares et témoignent habituellement de conditions daccès au crédit difficiles et dun manque de confiance vis-à-vis des perspectives économiques à court terme. Habituellement, pour les investisseurs, une courbe inversée préfigure un ralentissement économique et signale le risque dune récession prochaine. Lorsquune courbe est fortement inversée, souvent cela veut dire que les investisseurs anticipent une piètre performance de léconomie, un recul de linflation et conséquemment un repli des taux dintérêt.

Conjoncture actuelle. Au Canada, en ce moment, la courbe des taux est fortement positive. De fait, linclinaison de la pente sest atténuée récemment, après sêtre accentuée comme jamais auparavant. On est tenté de voir là un signe manifeste que la récession est terminée au Canada, comme lindiquait récemment la Banque du Canada. Cependant, le scénario de reprise économique doit tenir compte de nombreux autres facteurs, par exemple de la cause du marasme actuel. Dans le passé, les récessions causées par une crise financière ont été suivies de reprises beaucoup plus lentes que la normale. Linvestisseur ne doit pas se fier à un seul indicateur économique dans ses décisions de placement.

Conclusion. Prévoir lévolution des marchés et de léconomie na rien de facile. Comme la prévision météorologique, la prévision économique nest pas une science exacte. Une courbe des taux inversée, par exemple, annonce-t-elle une récession? Généralement oui, mais, dans certains cas, non. Sans être une boule de cristal, la courbe des taux est certainement un outil précieux pour qui cherche à prévoir lorientation des marchés et de léconomie. Il sagit dun instrument parmi dautres pouvant vous aider à élaborer des stratégies qui vous permettront daugmenter votre rendement global et votre patrimoine.

|

| Êtes-vous de type action ou obligation? |

|

Répondre à cette question pourrait vous éviter de manquer dargent à la retraite, a dit Moshe Milevsky, professeur de finance à la Schulich School of Business de lUniversité York et économiste spécialisé en retraite, lors dune récente entrevue avec BMO Ligne daction.

Chacun dun nous possède un capital humain, soit un ensemble de connaissances et de compétences qui lui permettent de produire un travail générateur de valeur économique. Le capital humain du propriétaire dune petite entreprise est de type « action ». Par conséquent, son portefeuille devrait contenir peu de placements risqués, estime M. Milevsky. À linverse, le babyboomer au service de lÉtat, qui jouit dun régime de retraite à prestations déterminées, appartient au type « obligation » et peut se permettre dinvestir dans des titres risqués.

Il recommande tout dabord de déterminer si vous êtes de type « action » ou « obligation », puis danalyser les risques (comme linflation), votre espérance de vie et les rendements du marché à lapproche de votre retraite; enfin, délaborer une stratégie pour éviter que la planification de votre retraite ne prenne lallure dune bombe à retardement.

BMO Ligne daction : Votre dernier ouvrage sintitule Are You A Stock or a Bond? Que signifie ce titre?

Moshe Milevsky : Votre principal placement, cest vous. Après avoir déterminé si vous êtes de type « action » ou « obligation », vous pouvez prendre des décisions susceptibles de diminuer votre exposition au risque.

Comment linvestisseur autonome détermine-t-il sil est de type « action » ou « obligation »?

Le capital humain dun spécialiste des services de banque daffaires, dont le revenu est fonction de la performance des marchés, est de toute évidence de type « action ». Par conséquent, une part appréciable de son compte de retraite devrait être investie dans des obligations et des titres à revenu fixe plutôt sûrs. Si votre capital humain est de type « action », votre revenu nest pas garanti et votre portefeuille de placements devrait comporter moins dactions.

À linverse, un professeur duniversité bien établi, comme moi, qui bénéficie dune bonne sécurité demploi, dun revenu prévisible et dun régime de retraite, est plus susceptible dappartenir au type « obligation ». Son capital humain est pratiquement garanti. Il devrait donc miser sur les actions.

Certaines personnes sont de type « action », dautres de type « obligation », et toutes les autres sont de type intermédiaire. Limportant est de bien diversifier son bilan personnel.

Quentendez-vous par « bilan personnel »?

Votre carrière est comparable à une mine dor ou à un puits de pétrole. Chaque année, vous extrayez de lor de la mine ou du pétrole du sol. Vous investirez dans cet actif pendant 30 ou 40 ans. Comment cet investissement cadre-t-il avec le reste de vos placements?

Rappelez-vous les employés de Nortel à Ottawa. Pour eux, tout était lié à leur employeur : leurs biens immobiliers, leur régime de retraite, leur emploi, leurs options dachat dactions, leur portefeuille. Vous savez ce qui leur est arrivé. Leur capital humain, financier et même social (en raison des réseaux établis avec leurs collègues et amis) était entièrement investi dans Nortel. Ils ont tout perdu, à cause dune piètre diversification globale et de leur méconnaissance de leur bilan personnel. Dans cinq ans, la même chose pourrait se produire chez Apple ou Nokia. Ne mettez pas tous vos ufs (ou tout votre argent) dans le même panier.

Le bilan personnel tient-il compte de tous les types de capital que vous venez de mentionner?

Il tient compte de tout votre capital. Mon principal exercice consiste à examiner votre bilan personnel. Prenez en compte la valeur de votre régime de retraite, des revenus tirés de votre emploi, de votre capital financier, de la valeur de votre logement, etc., et classez tous ces éléments par catégories. Limportant est que lensemble soit bien diversifié.

Le capital humain dun fonctionnaire dans la cinquantaine, qui bénéficie dun régime de retraite à prestations déterminées, est de type « obligation ». Il doit alors investir son capital financier dans dautres catégories de placements. Par contre, le propriétaire dune petite entreprise, qui place tous ses ufs dans le même panier et qui ne soctroie aucun salaire afin dinvestir tous ses revenus dans la croissance de son entreprise, est de toute évidence de type « action ».

Ce quil faut retenir, cest que votre capital humain doit être différent de votre capital financier. Le concept de diversification du capital humain et financier revêt une importance beaucoup plus grande quil y a un an ou deux.

Existe-t-il un questionnaire permettant de déterminer quel pourcentage dun portefeuille devrait être investi dans des actions ou dans des obligations?

Pas encore. Nous devons établir un système de classification du capital humain. La première étape consiste à déterminer si lon appartient au type « action » ou « obligation ».

Dans votre livre, vous dites que lopinion selon laquelle les obligations représentent la meilleure option de placement pour les retraités relève du mythe financier. Pourquoi?

Certains investisseurs dans la quarantaine entreprennent la planification de leur revenu de retraite et décident quils ne prendront aucun risque : ils investiront uniquement dans des obligations, étant donné quils prennent de lâge et quils ne peuvent tolérer aucun risque financier. Malheureusement, lespérance de vie pose problème. Il faut investir une partie de ses avoirs dans des actions, surtout si lon est de type « obligation ».

Par ailleurs, ce nest pas parce quon est à la retraite quon doit nécessairement rehausser le degré de prudence de son portefeuille.

Pourquoi la répartition entre les produits revêt-elle une importance plus grande que la répartition de lactif à lapproche de la retraite?

Dans les premières années de sa vie financière, linvestisseur cherche à diversifier ses placements entre différentes catégories non corrélées. À lapproche de la retraite, la répartition entre les produits devient plus importante. Linvestisseur doit décider quelle part de son revenu de retraite proviendra de produits financiers (fonds indiciels négociés en bourse, fonds dinvestissement, etc.) et laquelle sera tirée dun produit de retraite (rente viagère, rente à capital variable et autres produits dassurance garantis). La production de revenu prend le pas sur laccumulation du patrimoine.

Pourquoi est-il utile pour chacun dentre nous de simaginer être une petite entreprise appelée « Moi inc. » et de gérer sa vie comme une petite entreprise?

Parler de « Moi inc. » amène à se poser des questions : qui siège au conseil dadministration? Dans mon cas, ma belle-mère et mes enfants y siègent et expriment clairement leur point de vue lors des assemblées. Qui établit les objectifs et politiques à long terme de lentreprise? Je pense que les principes de gestion financière des entreprises pourraient nous aider grandement à gérer nos finances personnelles. Et compte tenu de tous les risques qui pèsent sur notre bilan, il est temps de sy mettre.

Est-il crucial de se doter dun plan financier écrit, même si lon a soimême élaboré le plan financier en question?

Tout à fait. Je me charge de la plus grande partie. Évidemment, je consulte certaines personnes et je réunis de linformation, mais jétablis un budget familial et je dresse un bilan chaque année. La planification à long terme est extrêmement importante, surtout pour les investisseurs autonomes qui préparent eux-mêmes leur plan financier. Cela peut sembler bizarre ou ennuyeux, mais cest essentiel.

Lélaboration de mon plan me rassure et me donne une connaissance approfondie de ma propre situation financière. Je précise par écrit mon niveau de tolérance au risque et je détermine combien je peux perdre dans chaque catégorie dactif. Le plan mest particulièrement utile pour gérer mon portefeuille dans un contexte marqué par lincertitude, encore plus quil y a quelques années. Je ne veux pas paniquer si lindice S&P/TSX chute de 5 000 points. Je veux me doter dun plan stratégique prévoyant une telle éventualité et suivre les directives établies en toute quiétude, trois semaines auparavant. Cest cela, la planification financière.

Pouvez-nous nous rassurer sur létat du marché?

Votre actif le plus précieux, ce nest ni votre REER, ni votre logement, ni votre portefeuille : cest vous. Cest ce que je mefforce actuellement de faire comprendre aux gens.

Remplissez le questionnaire pour déterminer votre profil dinvestisseur et savoir si vous devez prendre plus ou moins de risque pour réaliser vos objectifs financiers à la retraite.

Les articles du présent bulletin constituent une source générale dinformation. Ils ne visent pas à fournir des conseils juridiques ou fiscaux ni des conseils de placement ou de comptabilité et ils ne sauraient être consultés à ces fins. Pour tout conseil juridique ou de placement ou pour toute aide professionnelle, veuillez vous adresser à des professionnels compétents. Le contenu de ce bulletin provient de sources que nous croyons fiables; nous ne pouvons toutefois pas garantir son exactitude. Les points de vue exprimés et les renseignements fournis dans ces articles sont attribuables uniquement aux auteurs.

|

| Obtenez 1 300 milles de récompense AIR MILES |

Cest léquivalent dun vol gratuit* pour New York**.

Déposez ou transférez 100 000 $ en nouveaux fonds dans un nouveau compte ou dans votre compte actuel au plus tard le 31 octobre 2009 et vous recevrez 1 300 milles de récompense AIR MILESMD.

Pour être admissible à cette promotion, vous devez vous inscrire.

Pour en savoir plus, ouvrez une session et lisez votre message personnalisé dans maConnexion MD.

* Toutes les récompenses offertes sont assujetties aux conditions générales du Programme de récompense AIR MILES.

** Pour connaître les détails, consultez les modalités.

|

Vous pouvez désormais acheter des parts de FINB auprès de

BMO Groupe financier |

Si vous recherchez des placements faciles à comprendre et une souplesse de négociation à faible coût, les FINB BMO répondent peut-être à vos besoins.

BMO Groupe financier propose une série de quatre FINB qui couvrent la plupart des principales catégories dactif en Amérique du Nord :

Pour en savoir plus

|

| Vous pouvez désormais cotiser à un REEI de BMO Groupe financier |

En décembre 2008, BMO Groupe financier a été la première et la seule grande banque canadienne à offrir le régime enregistré dépargne-invalidité. Ce régime est conçu pour aider les parents et les proches à économiser pour assurer la sécurité financière à long terme dune personne vivant avec une déficience mentale ou physique grave ou prolongée.

Caractéristiques du régime :

- Nimporte qui peut cotiser à un REEI.

- Le montant maximal à vie des cotisations versées dans un REEI est de 200 000 $ par bénéficiaire et il ny a aucune limite annuelle.

- Les cotisations peuvent ouvrir droit à la Subvention canadienne pour lépargne-invalidité (SCEI)*, jusquà concurrence dune limite cumulative de 70 000 $ par bénéficiaire.

- Les bénéficiaires et les familles à faible revenu peuvent être admissibles au Bon canadien pour lépargne-invalidité (BCEI)* même sils ne font aucune cotisation au régime. La limite cumulative du BCEI est établie à 20 000 $ par bénéficiaire.

- Les revenus de placement saccumulent en report dimpôt.

- Au moment dun retrait, le BCEI, la SCEI et les revenus de placement sont imposés en tant que revenus du bénéficiaire, dont le taux dimposition est vraisemblablement inférieur à celui des parents ou des autres cotisants.

Pour en savoir plus

* Ladmissibilité du bénéficiaire prend fin le 31 décembre de lannée où il atteint 49 ans. La SCEI et le BCEI sont offerts par le gouvernement du Canada et versés directement dans le régime établi au nom du bénéficiaire.

|

> TROUVEZ

LÉQUILIBRE |

|

Un sondage mené auprès des ménages canadiens

révèlent que seulement 13 % de leur actif est investi à l’étranger*.

En comparaison, nombreuses sont les

grandes caisses de retraite qui réservent une part accrue

de leur portefeuille aux titres étrangers. Par exemple, on

pouvait lire dans le Globe and Mail du 26

février 2007 que les actions étrangères comptent

maintenant pour 35 % des actifs du Régime de pensions du

Canada.

C’est à vous de décider quelle importance il

faut donner aux placements étrangers dans votre portefeuille

pour mieux profiter des occasions de placement et réaliser

vos objectifs financiers.

*Source : Rapport sur le bilan des ménages de 2007 d‘Investor

Economics

|

Numéros précédents :  |

|