Les marchés aussi ont leurs sautes dhumeur

Les effets du trouble affectif saisonnier sur les actions. |

Les marchés peuvent-ils souffrir de dépression comme nous? Étonnamment, la réponse est oui,

selon les chercheurs de la Rotman School of Management de lUniversité de Toronto.

La professeure Lisa Kramer et ses collègues ont constaté que les replis annuels des marchés à léchelle mondiale coïncidaient avec lapparition du trouble affectif saisonnier (TAS), un type de dépression survenant généralement à lautomne et à lhiver, lorsque la lumière du jour décroît.

|

|

| Les FNB : des placements qui se distinguent par leur simplicité, leur polyvalence et leurs faibles coûts |

Ces temps-ci, de nombreux investisseurs autonomes cherchent à déceler les signes dune reprise des marchés. Mais il ne suffit pas de déterminer à quel moment revenir sur le marché boursier : le choix des produits de placement importe aussi. Cest ici que les fonds négociés en bourse (FNB) entrent en jeu.

Les investisseurs canadiens commencent à bien connaître les FNB, qui sont offerts depuis les années 1990. Tout comme les fonds dinvestissement, les FNB sont des portefeuilles, mais leurs parts se négocient de la même manière que les actions offertes à la Bourse de Toronto ou de New York, ou encore celles composant lindice NASDAQ ou la moyenne Dow Jones des valeurs industrielles. La plupart des FNB reproduisent le rendement dun indice boursier ou dun secteur de léconomie, ce qui les rend comparables aux fonds indiciels.

|

| Cinq façons de tirer le meilleur parti de votre remboursement dimpôt |

Bonne nouvelle : vous avez droit à un remboursement dimpôt ! À quoi allez-vous lutiliser ? Bien sûr, vous pourriez le dépenser. Après tout, il sagit de votre argent qui vous est rendu. Mais vous pourriez aussi envisager de lutiliser pour augmenter votre sécurité financière et vous préparer à tirer avantage dune reprise des marchés. Le 30 avril, date limite pour la production des déclarations de revenus, approche. Cest donc le moment ou jamais de commencer à penser à ce que vous voulez faire avec votre remboursement dimpôt.

|

BMO Ligne daction offre maintenant le REEE

Gérez vous-même votre portefeuille REEE |

Vous vous occupez déjà vous-même de vos placements avec BMO Ligne daction. Vous pouvez maintenant gérer aussi les placements que vous faites en vue des études de vos enfants, puisque nous avons ajouté les comptes REEE à notre gamme de produits diversifiée. Grâce au Centre REEE et au relevé détaillé de votre compte REEE, vous pouvez faire le point en tout temps sur vos finances familiales et les administrer facilement, au même endroit.

|

Les marchés aussi ont leurs sautes dhumeur

Les effets du trouble affectif saisonnier sur les actions. |

|

par BMO Banque privée Harris

Les marchés peuvent-ils souffrir de dépression comme nous? Étonnamment, la réponse est oui, selon les chercheurs de la Rotman School of Management de lUniversité de Toronto.

La professeure Lisa Kramer et ses collègues ont constaté que les replis annuels des marchés à léchelle mondiale coïncidaient avec lapparition du trouble affectif saisonnier (TAS), un type de dépression survenant généralement à lautomne et à lhiver, lorsque la lumière du jour décroît.

LExclusif a interrogé la professeure Kramer sur ses observations.

Pourriez-vous expliquer ce que vous avez découvert au sujet des variations dhumeur et des marchés?

Des recherches cliniques approfondies sur le TAS1 ont montré que des millions de personnes sur Terre éprouvaient une plus grande aversion pour le risque quand les jours raccourcissent à lautomne.

À mesure que les jours rallongent à lhiver et au printemps, elles redeviennent plus tolérantes au risque. Notre étude est la première à montrer quil existe un lien direct entre le comportement des investisseurs et le TAS.

Comment l'humeur d'un investisseur peut-elle influer sur le comportement des marchés?

Lorsqu'une multitude de personnes deviennent moins tolérantes au risque financier à l'arrivée de l'automne, le goût du risque faiblit globalement sur les marchés et les rendements des titres financiers peuvent s'en ressentir. Nous avons constaté que les rendements boursiers faiblissaient en automne et se redressaient en hiver et au printemps.

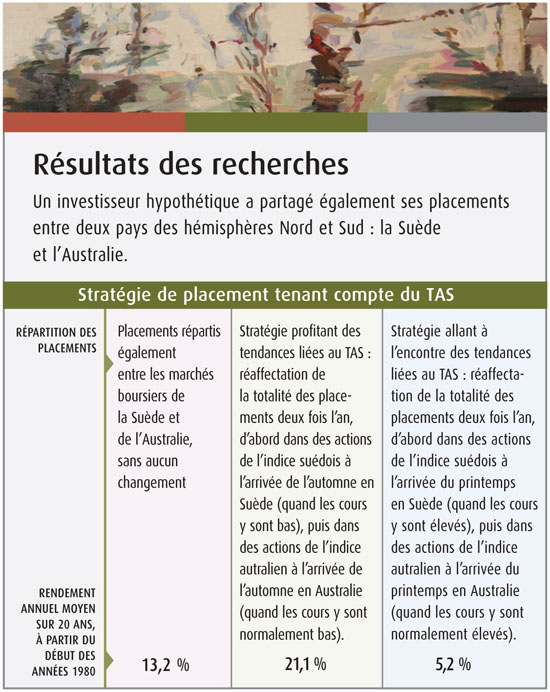

Fait intéressant, le phénomène semble plus marqué dans les latitudes extrêmes. Les marchés financiers de pays comme la Suède, par exemple, enregistrent des variations plus prononcées dans leurs rendements saisonniers. Dans l'hémisphère Sud, les saisons sont inversées de six mois par rapport à nous et les tendances saisonnières aussi. Pour les valeurs sûres comme les obligations d'État, on constate une tendance saisonnière opposée : durant les saisons où les titres risqués rapportent beaucoup, les titres d'État enregistrent de faibles rendements. Nous avons tenu compte d'autres facteurs comme le rendement passé et la publicité, et les résultats ont été les mêmes.

En fait, javancerais que le fait que tant de crises financières se soient produites en octobre nest pas le fruit du hasard. Je nirais pas jusquà dire que le TAS provoque des krachs boursiers, mais plutôt que les investisseurs ont tendance à réagir plus négativement aux mauvaises nouvelles économiques à cette période de lannée.

Existe-t-il une relation de cause à effet?

Nous ne pouvons prouver une relation de cause à effet, mais nous pouvons affirmer que les données recueillies sont conformes à nos hypothèses.

En extrapolant, diriez-vous quà mesure que la lumière du jour augmente, les gens deviennent plus tolérants au risque et quil y a donc plus de chances que les marchés se redressent?

Lorsque la lumière du jour augmente, les gens sont généralement dhumeur plus joviale. Je pense que cela donne de lentrain au marché. Je ne sais pas si ce phénomène peut entraîner une reprise, mais selon nos recherches, il exerce en tout cas une influence favorable.

Êtes-vous daccord pour dire que toute reprise du marché est tributaire des grandes questions qui sous-tendent léconomie?

Oui, les paramètres fondamentaux sont essentiels. Sils ne sont pas bons, il faut sattendre à ce que la situation actuelle dure encore quelque temps.

Comment les investisseurs devraient-ils utiliser vos résultats de recherche?

Mes recherches montrent que, lorsquune crise financière se déclenche à lautomne, elle est exacerbée par notre état émotionnel. Selon des études en psychologie, les personnes souffrant de dépression, notamment le TAS, ressentent une plus grande aversion pour le risque. Cest un élément dont il faut tenir compte; il est toujours préférable déviter les décisions trop radicales, mais encore plus lorsquon est prédisposé à ressentir une plus grande aversion pour le risque.

Donc, le repli du marché conjugué à la dépression saisonnière exerce une action puissante sur certains investisseurs?

Tout à fait. Il est parfaitement naturel de ressentir de la panique durant une période comme celle que nous traversons. Nous avons tous reçu des conseils sur la diversification des placements, la planification financière et limportance dune stratégie à long terme. Malgré tout, quand le marché seffondre, nous sommes portés à agir impulsivement et lon nous fait comprendre que ce nest pas ce quil faut faire. Cette réaction est tout à fait naturelle, mais elle ne sert peut-être pas au mieux nos intérêts financiers.

Êtes-vous daccord avec le fait que les investisseurs dont lhorizon de placement dépasse cinq ans ne devraient pas sen faire à propos des marchés pour le moment?

Oui, cest exact. Ceux qui ont la chance davoir encore devant eux un certain nombre dannées sur le marché du travail, ou qui nont pas besoin de toucher à leurs placements pour linstant, ne devraient pas paniquer à lheure actuelle, car il leur reste des années pour récupérer ce quils ont perdu. Le passé montre que ceux qui planifient à long terme sont récompensés.

Les investisseurs gagnent à sinformer. Plus ils connaîtront la finance comportementale2, plus ils comprendront leurs inclinations au moment de prendre des décisions financières.

1 La finance comportementale est lapplication de la psychologie à léconomie pour expliquer le comportement des investisseurs et décrire comment il influe sur les cours et les rendements boursiers

2 Santé Ontario http://www.santeontario.com/featuredetails.aspx? Psychology Today http://www.psychologytoday.com/conditions/sad.html

Les articles du présent bulletin constituent une source générale dinformation. Ils ne visent pas à fournir des conseils juridiques ou fiscaux ni des con fins. Pour tout conseil juridique ou de placement ou pour toute aide professionnelle, veuillez vous adresser à des professionnels compétents. Le contenu de ce bulletin provient de sources que nous croyons fiables; nous ne pouvons toutefois pas garantir son exactitude. Les points de vue exprimés et les renseignements fournis dans ces articles sont attribuables uniquement aux auteurs.

|

| Les FNB : des placements qui se distinguent par leur simplicité, leur polyvalence et leurs faibles coûts |

|

Ces temps-ci, de nombreux investisseurs cherchent à déceler les signes dune reprise des marchés. Mais il ne suffit pas de déterminer à quel moment revenir sur le marché boursier : le choix des produits de placement importe aussi. Cest ici que les fonds négociés en bourse (FNB) entrent en jeu.

Les investisseurs canadiens commencent à bien connaître les FNB, qui sont offerts depuis les années 1990. Tout comme les fonds dinvestissement, les FNB sont des portefeuilles, mais leurs parts se négocient de la même manière que les actions offertes à la Bourse de Toronto ou de New York, ou encore celles composant lindice NASDAQ ou la moyenne Dow Jones des valeurs industrielles. La plupart des FNB reproduisent le rendement dun indice boursier ou dun secteur de léconomie, ce qui les rend comparables aux fonds indiciels. Toutefois, contrairement à ces derniers, les FNB permettent de saisir les occasions qui se présentent, du fait quils se négocient en cours de séance.

Les FNB sont des produits simples. Leur transparence les rend particulièrement intéressants, surtout si lon tient compte de leurs frais de gestion, qui représentent parfois moins du quart de ceux associés aux fonds dinvestissement. Il est facile dobtenir le prix des parts, même en cours de séance, et dacheter ou de vendre rapidement des FNB, moyennant le paiement de frais dopération. Voilà pourquoi les FNB occupent désormais une place de choix dans la composition des portefeuilles dinvestisseurs particuliers, mais aussi de caisses de retraite et dinvestisseurs institutionnels. Les FNB se classent parfois parmi les dix principaux placements composant les fonds dinvestissement.

La croissance spectaculaire des placements dans les FNB est attribuable aux avantages quils procurent. Durant le second semestre de 2008, lactif des fonds dinvestissement a fondu, mais les FNB ont enregistré des ventes nettes. Leur nombre a donc fortement augmenté, de même que celui des sociétés de placement qui les offrent. Les investisseurs canadiens peuvent désormais choisir parmi 104 FNB cotés à la Bourse de Toronto et offerts principalement par trois grandes sociétés de placement. Un nombre croissant de sociétés de placement ont toutefois déposé des prospectus provisoires en vue doffrir ces produits : cest le cas notamment de BMO Groupe financier, qui lancera sept FNB ce printemps.

Approche tactique

La principale question à se poser est la suivante : pourquoi les FNB revêtent-ils une importance particulière en ce moment pour les investisseurs? Les investisseurs qui ne font pas appel aux services dun conseiller adoptent généralement une approche plus tactique. Bon nombre dentre eux attendent une reprise de léconomie et envisagent de mettre en uvre des stratégies visant à tirer parti de la remontée des marchés.

Les FNB peuvent représenter un élément important dune approche tactique. Par exemple, si un investisseur estime que la première étape dun retour sur le marché boursier canadien consiste à investir dans les titres de sociétés bien établies versant un dividende, il lui sera facile dacheter, à prix raisonnable, des parts dun FNB regroupant les titres de lindice S&P/TSX 60. Il pourra aussi choisir quelques-uns des titres les plus prometteurs de lindice S&P/TSX 60 tout en investissant dans un FNB : on parlera alors dune stratégie de placements « de base et satellites ».

On trouve aussi des FNB qui reproduisent la composition dindices sectoriels. Ainsi, linvestisseur qui croit que certains secteurs du marché boursier canadien sont sous-évalués, en raison de la crise économique mondiale, peut acheter des parts de FNB correspondant à ces secteurs. Il est facile de suivre lévolution des prix des parts de tels FNB, même en cours de séance, et leur vente, le cas échéant, est rapide et peu coûteuse. Les clients de BMO Ligne daction peuvent même avoir recours à certains outils, comme les ordres stop, pour protéger leurs gains et limiter leurs pertes.

Dans un secteur financier caractérisé par la complexité croissante des produits de placement, les FNB se distinguent par leur simplicité, leur transparence, leur polyvalence et leurs faibles coûts. Grâce à eux, linvestisseur autonome peut acheter tous les titres dun segment du marché, en une seule opération, sans avoir à comparer une foule de fonds et de gestionnaires. Bref, sil est rare quon puisse se féliciter davoir vendu ses meilleurs fonds en gestion active, il est judicieux, lorsque la reprise des marchés semble imminente, de miser sur les FNB.

|

| Cinq façons de tirer le meilleur parti de votre remboursement dimpôt |

|

Bonne nouvelle : vous avez droit à un remboursement dimpôt ! À quoi allez-vous lutiliser ? Bien sûr, vous pourriez le dépenser. Après tout, il sagit de votre argent qui vous est rendu. Mais vous pourriez aussi envisager de lutiliser pour augmenter votre sécurité financière et vous préparer à tirer avantage dune reprise des marchés. Le 30 avril, date limite pour la production des déclarations de revenus, approche. Cest donc le moment ou jamais de commencer à penser à ce que vous voulez faire avec votre remboursement dimpôt.

- Cotisation additionnelle à votre REER

Sil vous reste des droits de cotisation inutilisés, vous pourriez déposer votre remboursement dans votre REER pour 2009. Cotiser le plus tôt possible à son REER dans lannée est la façon la plus efficiente sur le plan fiscal dutiliser un remboursement dimpôt : largent déposé a ainsi plusieurs mois de plus pour fructifier, en report dimpôt, avant la date limite de lannée suivante, en plus de générer une déduction fiscale pour lannée 2009.

Vous aimeriez connaître les différentes options qui soffrent à vous pour verser une cotisation complémentaire à votre compte REER? Vous navez quà ouvrir une session sur notre site et à cliquer sur le lien Retraite du menu Planification.

-

Cotisation à un compte dépargne libre dimpôt (CELI)

Vous pouvez faire fructifier vos économies à labri de limpôt en cotisant à un CELI. Ce compte vous permet dinvestir jusquà 5 000 $ par année dans des actions, des titres à revenu fixe, des fonds dinvestissement ou des CPG. De plus, vous pourrez retirer de largent de votre compte pour payer des factures, vous offrir des vacances ou faire une mise de fonds pour lachat dun logement, par exemple, sans pénalité fiscale. Vous pouvez aussi utiliser le CELI pour mettre de largent de côté en période dinstabilité économique.

Vous aimeriez connaître les différentes options qui soffrent à vous pour verser une cotisation à votre CELI? Vous navez quà ouvrir une session sur notre site et cliquer sur le lien CELI du menu Planification.

-

Cotisation à un REEE

Il nest jamais trop tôt pour commencer à épargner en vue des études de ses enfants. Plus tôt vous commencerez, moins vous aurez à mettre dargent de côté. Un régime enregistré dépargne-études (REEE) vous permet dépargner et dinvestir en report dimpôt jusquà ce que vous retiriez de largent pour payer les études postsecondaires de vos enfants. Mieux encore, vous pouvez recevoir des cotisations supplémentaires pouvant sélever jusquà une limite cumulative de 7 200 $ par enfant admissible dans le cadre du programme de la Subvention canadienne pour lépargne-études.

Pour en savoir plus à ce sujet, ouvrez une session sur notre site et cliquez sur le lien Centre REEE du menu Planification.

-

Remboursement du solde des cartes de crédit

Les taux dintérêt annuels des cartes de crédit variant de 10 % à 25 %, cest une bonne idée dutiliser votre remboursement dimpôt pour payer cette dette. En effet, moins le solde de vos cartes sera élevé, moins vous paierez en intérêts. Selon le taux dintérêt appliqué à vos cartes, cette mesure vous permettrait déconomiser de 10 % à 25 % dintérêts sur le montant que vous aurez réussi à rembourser. En utilisant votre remboursement dimpôt pour réduire le solde de vos cartes de 1 000 $, par exemple, vous économiserez beaucoup dargent en frais plus tard.

-

Versement hypothécaire supplémentaire

Si votre prêt hypothécaire vous permet de faire des remboursements anticipés sans pénalité, le fait de rembourser une plus grande partie du capital vous ferait économiser des milliers de dollars en intérêts. Chacune de ces options vous permettra de réaliser des économies dimpôt ou dintérêts dépassant largement le montant de votre remboursement, de sorte que vous conserverez une plus grande partie de votre argent durement gagné.

|

BMO Ligne daction offre maintenant le REEE

Gérez vous-même votre portefeuille REEE |

|

Vous vous occupez déjà vous-même de vos placements avec BMO Ligne daction. Vous pouvez maintenant gérer aussi les placements que vous faites en vue des études de vos enfants, puisque nous avons ajouté les comptes REEE à notre gamme de produits diversifiée. Grâce au Centre REEE et au relevé détaillé de votre compte REEE, vous pouvez faire le point en tout temps sur vos finances familiales et les administrer facilement, au même endroit.

Regrouper, cest économiser

Vous pouvez réaliser dimportantes économies en regroupant vos avoirs. Les clients qui ont un actif de plus de 100 000 $ ou qui participent au Programme cinq étoiles ou au Programme pour les investisseurs actifs paient des frais fixes de seulement 9,95 $ par opération. Pour avoir le plein contrôle de votre portefeuille de placements, il est bon de regrouper vos placements auprès de BMO Ligne daction.

Transférez votre compte REEE existant ou ouvrez-en un nouveau dès aujourdhui. Vous navez pas de montant minimal à transférer. Il vous suffit douvrir une session sur notre site et de cliquer sur Centre REEE dans le menu Planification, puis de remplir le formulaire de transfert dans longlet Formulaires. Vous trouverez également dans cette section un calculateur de REEE, une foire aux questions et différents articles qui pourront vous aider.

|

Débarrassez-vous du papier grâce aux relevés électroniques |

Rapides et simples. Finie la paperasse!

Vous pouvez consulter vos relevés de compte en ligne en tout temps, où que vous soyez. Pour vous inscrire au service de relevés en ligne, rendez-vous sur le site bmolignedaction.com, accédez à votre compte et modifiez votre profil du compte dans le menu Services.

|

> TROUVEZ

LÉQUILIBRE |

|

Un sondage mené auprès des ménages canadiens

révèlent que seulement 13 % de leur actif est investi à l’étranger*.

En comparaison, nombreuses sont les

grandes caisses de retraite qui réservent une part accrue

de leur portefeuille aux titres étrangers. Par exemple, on

pouvait lire dans le Globe and Mail du 26

février 2007 que les actions étrangères comptent

maintenant pour 35 % des actifs du Régime de pensions du

Canada.

C’est à vous de décider quelle importance il

faut donner aux placements étrangers dans votre portefeuille

pour mieux profiter des occasions de placement et réaliser

vos objectifs financiers.

*Source : Rapport sur le bilan des ménages de 2007 d‘Investor

Economics

|

Numéros précédents :  |

|